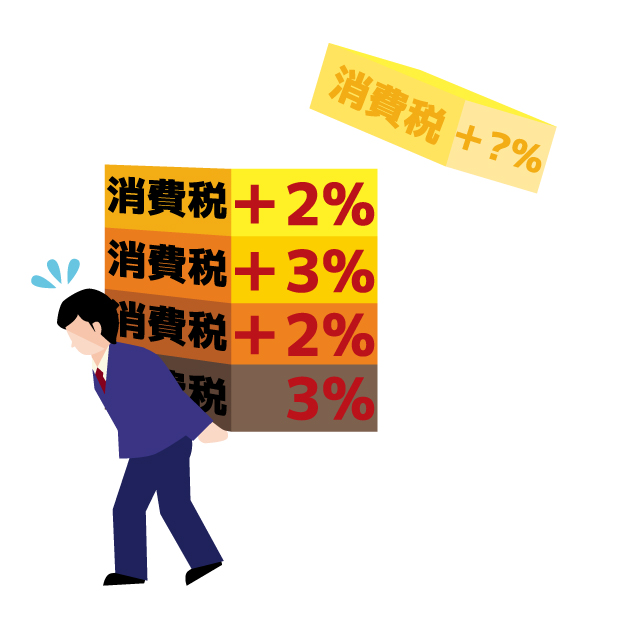

なぜ日本は「消費税」に依存し続けるのか?

「消費税は社会保障のため」と言われながら、実際には、消費税率の引き上げと同時に法人税が下げられ、大企業は内部留保を拡大し、庶民は家計を圧迫されてきました。

それでもなお、「財源がないから仕方ない」と繰り返され、消費税は8%、10%、そしてさらに…と上昇し続けています。

では、本当に消費税しか選択肢がないのでしょうか?

今回は、消費税に依存しない新しい財源モデルの可能性を考えてみましょう。

消費税の問題点を再確認

まず、なぜ「消費税依存」が問題なのかを整理します。

逆進性(所得の低い人ほど負担が重くなる)

不況期に個人消費を冷え込ませる

企業に課税されるはずが、価格転嫁で庶民の負担に

大企業の輸出戻し税によって、還付まで発生する仕組み

政治的に“取りやすい”税であり、議論の不透明さがある

これらの構造的な欠陥を抱えたまま、ただ「足りないから増税する」というのは、制度として持続可能ではありません。

消費税に代わる財源モデルはあるのか?

以下に、現実的かつ国際的に採用例もある新しい財源の選択肢を紹介します。

1.【累進課税の強化】所得税・相続税・資産課税

高所得者に対する税率の再調整(最高税率の引き上げ)

所得の捕捉強化(フリーランス・富裕層の海外資産など)

相続税・贈与税の抜け穴是正

累進的な資産課税(ネット資産への年次課税)

📌「持てる者」への正当な負担要請は、国際的に見ても妥当性が高い。

2.【法人税の適正化とグローバル課税】

法人税の実効税率の見直し(現在は約30%弱)

タックスヘイブンへの流出を防ぐ国際連携(OECDのBEPS対応)

デジタル大企業(GAFAなど)への最低課税制度(グローバルミニマム税)

📌利益を国内外で出している企業に対して、より公平な納税を求める仕組み。

3.【金融・資産取引への課税】「眠る富」に働きかける

株式譲渡益・配当所得への課税強化(現在は分離課税で20%)

金融取引税(一定額以上の取引に課税)

不動産・高額資産保有への保有税導入

📌「稼働しない富」に対しても社会的な貢献を求める。

4.【環境税・炭素税】未来への投資型財源

二酸化炭素排出量に応じた炭素課税

プラスチック使用、エネルギー浪費行動への課税

課税によって得た収入は再生可能エネルギー・グリーン投資に活用

📌単なる財源確保ではなく、行動変容と未来志向の政策を両立。

5.【統合型給付・還付制度】+ピラミッド型の税体系へ

負担だけでなく、「還元される仕組み」もセットで構築

給付付き税額控除(一定の所得未満者に直接還付)

税と給付を一体化して、「受益感」を実感できる制度へ

📌「取るだけの税」から「支え合いの税」へ。

消費税を「ゼロにする」必要はあるのか?

現実的には、「消費税ゼロ」が即実現する可能性は高くありません。しかし、次のような見直しは十分に現実的かつ効果的です。

生活必需品(食品・水道・医療)への軽減税率または非課税化

所得に応じた「定率負担制」への転換

給付付き税額控除で実質的な逆進性緩和

消費税増収分と法人税減税の“交換”を停止する

📌本当の課題は「消費税があるかないか」ではなく、「誰が負担しているか」です。